|

Предлагаемый алгоритм можно условно разбить на четыре основные стадии:

1) Разбиение множества ценных бумаг на отдельные кластеры;

2) Определение факторов, влияющих на доходность составляющих каждого кластера. Расчет факторных весов. Построение уравнения регрессии;

3) Прогнозирование динамики выбранных факторов;

4) Вычисление ожидаемой доходности и степени риска для каждой ценной бумаги;

5) Определение оптимального набора ценных бумаг и их долевого веса в инвестиционном портфеле для обеспечения максимизации доходности.

Теперь можно рассмотреть эти стадии подробнее:

1. Разбиение множества ценных бумаг на отдельные кластеры.

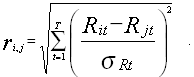

Эта стадия начинается с формирования таблицы эвклидовых расстояний между имеющимися ценными бумагами:

Таблица 1 – Таблица эвклидовых расстояний |

Ценные бумаги: |

S1 |

S2 |

…Sj… |

SN | |

S1 |

- |

r1,2 |

r1,j |

r1,N | |

S2 |

|

- |

r2,j |

r2,N | |

…Si… |

|

|

ri,j |

ri,N | |

SN |

|

|

|

- |

Расстояния вычисляются по формуле

[2,стр.223] [2,стр.223]

Две ценные бумаги с наименьшим расстоянием объединяются в кластер, доходность которого вычисляется как средняя арифметическая доходностей этих ценных бумаг, после чего процедура расчета повторяется. Процесс объединения в кластеры прекращается, когда минимальное расстояние между группами превысит критическое значение:

[2,стр.224] [2,стр.224]

В результате описанной процедуры, вместо случайного множества ценных бумаг, мы получаем набор упорядоченных кластеров, объединенных на основе общих тенденций в динамике доходности. При этом достигаются сразу две важные цели: во-первых, значительно сокращается количество переменных, что в заметной степени упрощает вычисления, а во-вторых, уменьшается доля воздействия случайных факторов, которые могут в отдельные моменты коррелировать с доходностью отдельных ценных бумаг. В рамках кластера за счет произведенной диверсификации вероятность случайных совпадений уменьшается во много раз, что дает возможность гораздо более ясно определить факторы, реально воздействующие на доходность.

2. Определение факторов, влияющих на доходность составляющих каждого кластера. Расчет факторных весов. Построение уравнения регрессии.

Для того, чтобы вычислить величину влияния каждого фактора на соответствующий кластер ценных бумаг, представим доходность по кластерам в следующем виде:

[2,стр.231] [2,стр.231]

где Fi – коэффициент фактора Xi в уравнении множественной регрессии,

Et – ошибка в период времени t. При этом величина T должна значительно (не менее чем в пять раз) превышать количество факторов k.

Значимые факторы отбираются при помощи описанного выше метода с применением коэффициентов последовательной детерминации. Факторы отбираются последовательно, а выбор определяется путем максимизации коэффициента

[2,стр.232] [2,стр.232]

Процесс добавления факторов продолжается до тех пор, пока максимальный скорректированный коэффициент последовательной детерминации не окажется отрицательной величиной. Для любого выбранного количества факторов коэффициенты F1, F2, .,Fk рассчитываются таким образом, чтобы минимизировать сумму квадратов ошибок регрессии за период базы прогноза:

|