|

Вексель может быть выпущен как с дисконтом, так и с выплатой фиксированного процента к номиналу в момент погашения (процентный вексель). С точки зрения количественного анализа в первом случае вексель представляет собой дисконтную бумагу, доход по которой представляет разницу между ценой покупки и номиналом. Поэтому доходность такого векселя определяется аналогично доходности любого обязательства, реализуемого с дисконтом и погашаемого по номиналу: где t –число дней до погашения;

Р – цена покупки;

N – номинал;

К – курсовая стоимость;

В – используемая временная база;

Как правило, в операциях с векселями используются обыкновенные проценты (360/365).

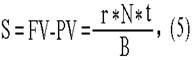

Абсолютный дисконт по дисконтному векселю S равен:

S=FV-PV=N-P=100-K. (2)

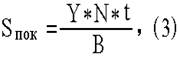

Если вексель продается (покупается) до срока погашения, доход будет поделен между продавцом и покупателем с учетом величины рыночной ставки процента и числа дней, оставшихся до погашения: где Y - рыночная ставка (норма доходности покупателя);

t - число дней от момента сделки до срока погашения;

Соответственно, доход продавца будет равен:

Sпрод = S - Sпок , (4)

Если вексель размещается по номиналу, его доход определяется объявленной процентной ставкой r. В этом случае вексель представляет собой ценную бумагу с выплатой фиксированного дохода в момент погашения. С учетом введенного выше обозначения r абсолютный размер дохода по векселю может быть определен, как:

где r - ставка по векселю;

N - номинал;

t - срок погашения в днях;

B - временная база;

Соответственно, годовая доходность погашения Y, исчисленная по простым процентам, будет равна:

Из (5) и (6) следует, что если обязательства размещено по номиналу и держится до срока погашения его доходность будет равна указанной в контракте ставки процента (т.е. Y=r).

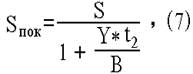

Если вексель продается (покупается) между датами выпуска и погашения, абсолютная величина дохода S будет распределена между продавцом и покупателем в соответствии с рыночной ставкой (нормой доходности покупателя) Y на данный момент времени и пропорционально сроку хранения ценной бумаги каждой из сторон. Часть дохода, причитающаяся покупателю за оставшийся до погашения срок t2, будет равна:

где t2 - число дней от момента покупки до погашения векселя.

Соответственно, продавец получит величину:

Sпрод = S – Sпок (8)

Соотношение (7) и (8) отражают ситуацию равновесия на рынке (т.е. "справедливое" распределение доходов в соответствии с рыночной ставкой Y и пропорционально сроку хранения бумаги каждой из сторон). Любое отклонение в ту или иную сторону повлечет за собой перераспределение дохода в пользу одного из участников сделки.

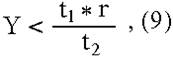

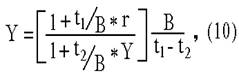

Предельная величина рыночной ставки Y, при которой продавец бумаги

получит доход, должна удовлетворять неравенству: где r - ставка по векселю;

Y - рыночная ставка;

t1 - число дней до погашения в момент покупки;

t2 - число дней до погашения в момент перепродажи; При этом доходность операции будет равна:

Оценка стоимости финансовых векселей.

Процесс оценки стоимости векселя, выпущенного с дисконтом, заключается в определении современной величины элементарного потока платежей по формуле простых процентов исходя из требуемой нормы доходности Y. С учетом используемых обозначений формула текущей стоимости (цены) подобного обязательства будет иметь вид:

Перейти на страницу: 1 2 3 |