|

Результатом вышеуказанных вычислений является получение формул множественной регрессии для каждого кластера, с помощью которых, опираясь на статистические данные о динамике факторов, можно получить прогноз развития доходности кластеров на последующий период и оценить величину существующего риска. Преимущество прогнозирования факторов по сравнению с прогнозированием курсов отдельных ценных бумаг состоит в наличии значительно большего количества авторитетных исследований по движению макроэкономических факторов, а также статистических сводок органов государственного регулирования.

Четвертый этап будет посвящен переходу от изучения общих кластерных тенденций к расчету индивидуальных уравнений регрессии для каждой из имеющихся ценных бумаг.

4. Вычисление ожидаемой доходности и степени риска для каждой ценной бумаги.

В большинстве моделей, опирающихся на CAPM, для ценных бумаг рассчитывается бета-коэффициент, отражающий взаимосвязь между динамикой доходности изучаемой ценной бумаги и существующими рыночными тенденциями. Простая линейная регрессия по отношению к рыночной динамике может оказаться слишком неточной, так как не позволяет учитывать специфические факторы, оказывающие на данную ценную бумагу влияние весомее, чем на фондовый рынок в целом. Поэтому для более подробного изучения прибегают к более эффективным средствам, в частности: к факторному анализу. Без сопоставления с существующими тенденциями велик риск усиления влияния случайных факторов. Таким образом, для получения достоверного результата методика анализа рынка ценных бумаг должна совмещать оба вышеописанных подхода.

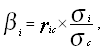

Достаточно высокая эффективность прогнозирования, основанная на использовании бета-коэффициента показывает, что между отдельными ценными бумагами и состоянием фондового рынка в целом наблюдается существенная зависимость, которую можно использовать для проведения оценки будущей доходности. При этом корреляция доходности ценных бумаг со средней доходностью по кластеру значительно выше, чем с рынком в целом. Поэтому в данной методике бета-коэффициент каждой отдельной ценной бумаги рассчитывается, опираясь на не рыночный индекс, а относительно кластера:

[2,стр.240] [2,стр.240]

где ric – коэффициент корреляции между доходностью ценной бумаги и средней доходностью кластера, к которому она принадлежит,

si и sс – соответственно их среднеквадратические отклонения.

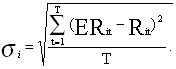

После расчета бета-коэффициента доходность каждой из исследуемых ценных бумаг можно будет выразить при помощи следующего уравнения регрессии:

[2,стр.245] [2,стр.245]

а ожидаемая в следующем периоде доходность будет равна

[2,стр.249] [2,стр.249]

При этом коэффициент неопределенности для каждой ценной бумаги равняется

[2,стр.251] [2,стр.251]

а величина риска -

[2,стр.253] [2,стр.253]

5.Определение оптимального набора ценных бумаг и их долевого весам в инвестиционном портфеле для максимизации доходности.

После всех проведенных преобразований получена для каждой ценной бумаги величину ожидаемой доходности и оценку имеющегося риска. Теперь задача сводится к тому, чтобы определить долевой вес этих ценных бумаг в инвестиционном портфеле с целью максимизации прибыли при заданном уровне риска sп.

|