|

В современном мире между тем уже давно отказались от принципа "разграничения функций" в региональном менеджменте, взяв на вооружение принцип выделенной компетенции, суть которого состоит в наделении каждого субъекта управления точно очерченными функциями, которые законодательно закрепляются за ним. При этом для реализации каждой функции закон устанавливает соответствующие объемы ресурсов и их источников. Контекстуальный анализ указов, постановлений правительства и федеральных законов, регулирующих нормативно-правовое поле внешнеэкономической деятельности в России позволяет говорить о том, что с опорой на принцип выделенной компетенции подготовлен лишь один правовой акт - Федеральный закон “О государственном регулировании внешнеторговой деятельности”.

Перемещение значительной доли регулирования внешнеэкономической деятельности хозяйствующих субъектов с общегосударственного уровня на уровень местных органов связано не только с процессом децентрализации управления посредством перехода от унитарного к федеральному устройству государства и развития местного самоуправления, но и с появлением наряду с государственной других видов собственности — коллективной, частной, муниципальной и т. д. Рассматривая процесс становления института торгового посредничества в ходе экономических реформ 90-х годов, мы отмечаем различные виды торговых посредников по типу собственности. Поэтому совершенно ясно, что в многоукладном хозяйстве региона функционируют посредники федеральной, региональной, муниципальной, коллективной, частной форм собственности. А значит методы непосредственного (прямого) воздействия регионального менеджмента правомерны относительно объектов только региональной собственности. Для всех же других объектов эффективными могут быть только методы опосредованного воздействия, и прежде всего стимулирование деятельности субъектов хозяйствования.

Таким образом, в региональном менеджменте по отношению к внешнеторговым посредникам различнх форм собственности могут быть применены либо

а) функция

прямого воздействия (собственно регулирование), либо

б) функция опосредованного, косвенного воздействия — стимулирования.

Это вполне коррелируется с системой методов государственного регулирования экономики на региональном уровне, описанных в отечественной экономической литературе, которую принято рассматривать как совокупность двух подсистем:

а) подсистему прямых методов государственного регулирования;

б) подсистему косвенных методов государственного регулирования.

С учётом специфики внешнеэкономической деятельности принято выделять в качестве методов государственного регулирования:

а) нетарифные методы;

б) таможенно - тарифные методы. [49]

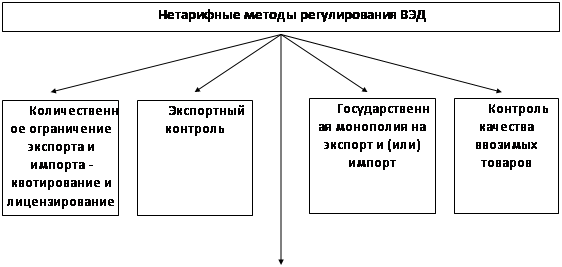

Нетарифные методы регулирования ВЭД носящие по преимуществу административный характер, могут быть связаны в единую систему, представленную на рис. 6.

Таможенно-тарифные методы регулирования ВЭД, носят экономический характер, направлены на регулирование операций по экспорту и импорту для защиты внутреннего рынка и стимулирования структурных изменений в экономике России и основаны на Таможенном кодексе РФ и Законе РФ ”О таможенном тарифе”. | | |  | | | | Запреты и ограничения экспорта и (или) импорта в целях национальной безопасности | |

Рис. 6. Нетарифные методы регулирования ВЭД

Методы воздействия на институт внешнеторговых посредников как объект регионального менеджмента, таким образом, в теории могут быть вычленены путем сопоставления, во-первых, совокупности прямых и косвенных методов государственного регулирования, применяемых к посредникам как хозяйствующим субъектам; во-вторых, совокупности таможенно-тарифных и нетарифных методов регулирования ВЭД, применяемых к посредникам как участникам внешнеторговых операций, перемещающих товары, работы и услуги через границу государства, и, наконец, в-третьих, с учетом совокупности функций управления и их субъектов, которые распределяются с федерального на региональный уровень регулирования ВЭД.

В последнем случае с учетом конкретного региона и его двусторонних соглашений с центром необходимо четко описать региональный уровень регулирования внешнеэкономической деятельности, особенно внешней торговли.

В этой связи требует пристального внимания и изучения подход к распределению полномочий в области регулирования внешнеэкономической деятельности между федеральным центром и субъектами Российской Федерации, закрепленный в новой Конституции РФ (1993 г.).

Перейти на страницу: 1 2 3 4 5 6 7 8 |